Der dritte Supercycle

Juni 2021

Wall Street Consensus statt Green New Deal? 40 Jahre nach dem Neoliberalismus schickt sich ein neues Paradigma an, das staatliche Selbstverständnis zu revolutionieren. Was ist von seinen Versprechungen in Sachen Nachhaltigkeit zu halten? Und welche Konsequenzen ergeben sich für die Wirtschaftslehre und den politischen Unterricht?

Nach der Stagnation um die Jahrtausendwende haben sich in den letzten Jahren immer mehr politische Nachhaltigkeitsinitiativen herausgebildet. Seit 2015 formulieren die Vereinten Nationen mit ihren SDGs 17 wichtige Zielbereiche einer globalen nachhaltigen Entwicklung und das Pariser Klimaabkommen das 1,5°-Ziel als Benchmark. Inzwischen wurde es von der For-Future-Bewegung auf die Straße und ins politische Bewusstsein der breiten Öffentlichkeit getragen.

Sowohl in Nordamerika als auch in Europa wurden in der Folge politische Maßnahmenpakete geschnürt, die sich begrifflich und konzeptionell auf Franklin D. Roosevelts keynesianische Wirtschaftspolitik der 30er Jahre bezogen und dieses für die Herausforderungen des 21. Jahrhunderts anpassen wollten. Der „Green New Deal“, der in den USA von den linken Demokrat*innen Bernie Sanders und Alexandria Ocasio-Cortez erfolgreich publik gemacht wurde, konnte sich im dortigen Kongress zwar (noch) nicht durchsetzen. In Brüssel übernahm Ursula von der Leyen als neue Kommissionspräsidentin für ihre Regierungszeit aber Begriff und Idee für ihren „Europäischen Green Deal“.

Die keynesianische Terminologie erweckt den Eindruck eines Wiedererstarkens staatlicher Hoheit über den Markt und lässt linke Hoffnungen erblühen, dass knapp 35 Jahre nach dem UN-Brundtland-Bericht Nachhaltige Entwicklung als zentrale Richtschnur nun endlich im Regierungshandeln angekommen ist. Doch könnte der Schein trügen. Das neue Primat des „grünen Arguments“ auch über Parteigrenzen hinweg geht einher mit einer substantiellen Neudefinition und Neuaufteilung von Staat und Markt. Die rumänisch-britische Ökonomin Daniela Gabor liefert dazu das Analysegerüst und warnt vor einer neuen Welle des kapitalistischen „Greenwashings“ durch vermeintlich klimapolitisch umgepolte Finanzmärkte.(1) Gabor, Professorin für Makroökonomie und Finanzen in Bristol und Expertin für Schattenbanken und Zentralbanken, sieht die Versprechungen des Green New Deals in Konflikt mit dem – von ihr geprägten – Begriff des „Wall Street Consensus“. (Der Diskurs lehnt sich an den „Washington Consensus“ an, der seit 1989 für globale Krisenstaaten maßgeblich die neoliberalen Strukturanpassungsprogramme der in Washington ansässigen Institutionen IWF und Weltbank vorsah.)

Starker Staat durch Green New Deal?

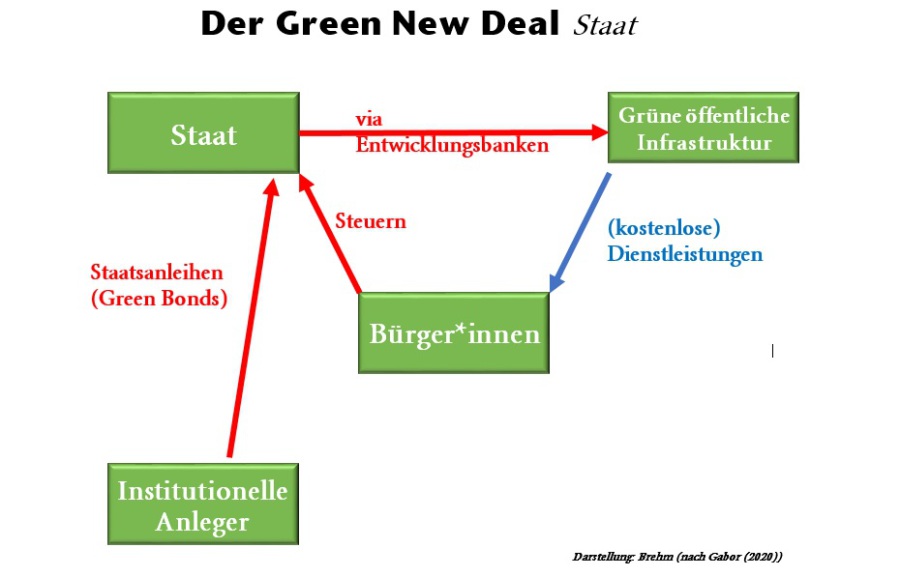

Abgesehen von der Frage, ob Nachhaltigkeit durch Ansätze des Green New Deals mit dem Wirtschaftswachstum vereinbart werden kann, darf das Konzept als Etablierung des Klimaschutzes in der Realpolitik und im medialen Mainstream betrachtet werden. Nach Gabor steht der investierende Green New Deal Staat im Zentrum der Ökonomie. Dazu erhebt er Steuern und Gebühren von seinen Bürger*innen. Die fehlenden finanziellen Mittel werden über nachhaltige Anleihen an den Kapitalmärkten aufgenommen. Insbesondere institutionelle Anleger wie Versicherungen und Fonds sollen hier die vorhandenen Lücken schließen. Im Falle von Entwicklungsländern funktioniert der Transfer über Nationale Entwicklungsbanken, die grüne Infrastrukturprojekte (Verkehr, Energie, Bildung etc.) finanzieren. Die dabei entstehenden Dienstleistungen werden dann weitgehend kostenlos den Bürgerinnen und Bürgern zur Verfügung gestellt und ein neuer, umweltfreundlicher Lebensstil etabliert.

Das Paradigma unterscheidet sich nicht wesentlich vom Staatsverständnis der vergangenen Jahrzehnte und sollte somit eine Art von Kontinuität auch im Zeitalter der Nachhaltigkeit zu gewährleisten.

"Maximising Finance for Development"

Gleichzeitig mehren sich Anzeichen, dass trotz der Rhetorik vom Green Deal eine vollkommen neue Staats- und Finanzarchitektur auf dem Vormarsch ist – und dabei den Übergang zu einem neuen „Minsky Superzyklus“ markiert. 2018 veröffentlichte die Weltbank ihren Bericht "Maximising Finance for Development" und führte darin eine Agenda fort, die bereits seit 2015 unter dem Schlagwort "From Billions to Trillions" von Weltbank und IWF aufgestellt worden war.(2) Worum geht es? Der Welt fehle es nicht an Ressourcen und Finanzmitteln, um eine globale und nachhaltige Entwicklung zu erreichen, sondern in den bisherigen Jahrzehnten sei es nicht hinreichend gelungen, Anlagevermögen in Richtung dieser Entwicklung umzusteuern. Mit einer neuen Finanzarchitektur soll nach dem Willen der Washingtoner Entwicklungsbehörden dieser Mangel behoben werden. Doch hat dies unmittelbare Auswirkungen auf die Konzeption und den Aufbau staatlicher und supranationaler Institutionen.

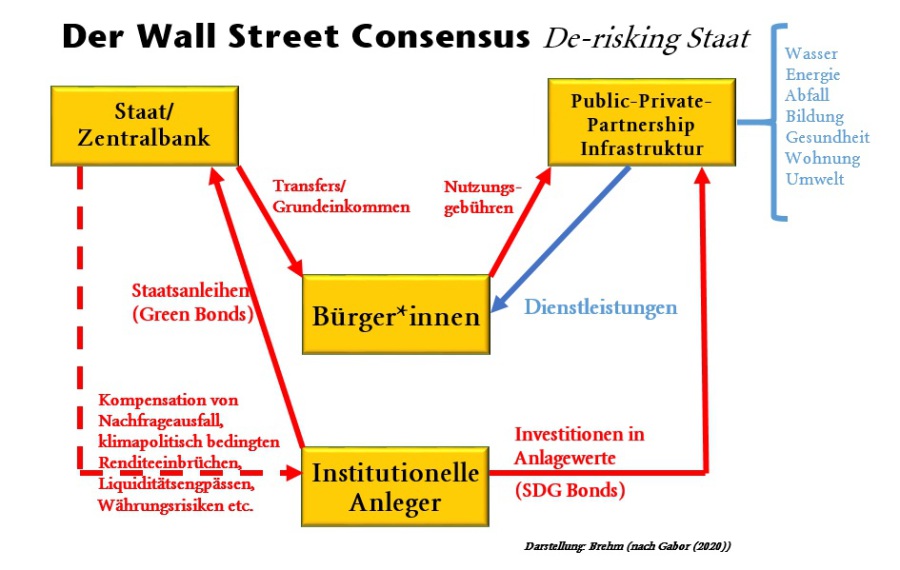

In der Analyse der besagten Verlautbarungen spricht Gabor vom Wall Street Concensus De-risking State, einem Staat, der sich weitestgehend auf die Abfederung finanzieller Risiken privatwirtschaftlicher Akteure konzentriert und öffentliche Dienstleistungen durch „Public-Private-Partnerships“ (PPP) anbieten lässt. Diese Dienstleistungen betreffen öffentliche Güter wie Wasser, Energie, Abfall, Bildung, Gesundheit, soziales Wohnen und Umwelt. Wollen Bürgerinnen und Bürger solche Dienstleistungen konsumieren, müssen sie privatwirtschaftliche Verträge mit institutionellen Investoren bzw. den von ihnen finanzierten Rechtspersonen schließen. Dabei unterstützt der Staat die Bevölkerung durch soziale Transfers bzw. durch ein Grundeinkommen (dessen Für und Wider ja bereits seit geraumer Zeit Gegenstand kontoverser Diskussionen ist). Auch in dieser Architektur refinanziert sich der Staat über „Nachhaltige Anleihen“. Allerdings ist ihr Umfang theoretisch kleiner, denn die eigentlichen Investitionen werden ja durch privatwirtschaftliche Anleger aufgebracht, während der Staat lediglich Ausfallgarantien für ausbleibende Nachfrage oder klimapolitische Entwertung von Investitionen übernimmt.

Der Charme des neuen Paradigmas besteht darin, dass er Lösungen für mehrere Problemfelder zugleich anbietet: Seit geraumer Zeit hat der nationale Steuerstaat im globalen Standortwettbewerb immer weniger Zugriff auf Gewinne wohlhabender Einzelindividuen und multinationaler Konzerne. Diese, wie auch institutionelle Anleger (Pensionsfonds, Versicherungsgesellschaften, Stiftungen), haben durch ihre ökonomischen Aktivitäten bereits heute vielfach größere ökologische Fußabdrücke als mancher Nationalstaat. Und schließlich sind genau dieselben Anleger auf der Suche nach neuen Investitionsmöglichkeiten. Schafft man es, diese riesigen Vermögen für globale und nachhaltige Entwicklung nutzbar zu machen, sollten sich viele Probleme insbesondere des Globalen Südens beheben lassen. Vor einigen Jahrzehnten undenkbar stehen globale Finanzmärkte damit im Zentrum von Entwicklungsbemühungen. Im Unterschied zu früheren Jahrzehnten werden diese sich jedoch – so lautet die Hoffnung – auf riskantere (oder renditeschwächere) Investitionen einlassen, da der Staat die Ausfallrisiken abfedert (sogenanntes „De-risking“).

Ganz neu ist das Konzept der Public-Private-Partnership nicht. Die erste neoliberale Privatisierungswelle startete bereits in den 1980er Jahren. Später gab es meist umstrittene und oftmals gescheiterte PPPs vor allem im Bereich der kommunalen Energie- und Wasserversorgung. Neu am Wall Street Consensus ist daher vor allem die grundlegende Neuinterpretation des staatlichen Selbstverständnisses auf nationaler Ebene sowie die Rolle der Zentralbanken.

Während im monetaristischen System der vergangenen 40 Jahre Zentralbanken mit einem Maximum an Unabhängigkeit ausgestattet wurden und – unter primärer Beachtung des Inflationsziels – die Volkswirtschaft mit Zentralbankgeld zu versorgen hatten, kommt ihnen im De-risking Staat die Aufgabe zu, speziell die institutionellen Anleger gegen Liquiditätsengpässe und Wechselkursrisiken abzusichern. Sie sorgen für niedrige, investitionsfreundliche Zinssätze, die eine wachsende Staatsverschuldung zum Randproblem machen, und nehmen „bad assets“ aus dem Markt, Anteile an Investitionsobjekten, die z. B. durch staatliche Klimapolitik entwertet wurden.(3) Damit werden Zentralbanken institutionell zu den alles entscheidenden Entwicklungsakteuren. Galten sie bisher als „Kreditgeber der letzten Instanz (lenders of the last resort), so werden sie nun zu den Markterschließern der letzten Instanz (market makers of the last resort), Wechselstuben der letzten Instanz (swappers of the last resort) und Klimarettern der letzten Instanz (climate rescuers of the last resort).(4)

Ein neuer Supercycle

Mit der weitreichendsten Neuausrichtung staatlicher und supranationaler Institutionen seit Jahrzehnten wären die Bedingungen eines neuen „Minsky Supercycle“ erfüllt.(5) Die nach dem amerikanischen Ökonomen Hyman P. Minsky (1919-1996) benannten Superzyklen sind Perioden von mehreren Jahrzehnten, in denen die institutionellen Rahmenbedingungen von Wirtschaft und Finanzwesen einigermaßen stabil bleiben, auch wenn kurzfristigere konjunkturelle Rezessionen einzelne Branchen oder ganze Volkswirtschaften in die Krise stürzen. Während in dieser Zeit die generelle globale Finanz- und Staatsarchitektur unangetastet bleibt, kann diese erst im Zuge globaler Erschütterungen vollkommen überholt und neu aufgebaut werden.

Minsky hatte eine Verschuldungstheorie entwickelt, die wiederkehrende ökonomische Großkrisen erklären sollte, aber erst in der Weltfinanzkrise nach 2008 zur akademischen Resonanz führte: Danach unternehmen Anleger zu Beginn eines solchen Superzyklus Investitionen, die sie samt Zinsen abzuzahlen in der Lage sind (Hedge-Phase). Im Laufe des Zyklus werden nur noch die Zinsen rückgezahlt (Spekulations-Phase) bis schließlich vor dem Ende eines Zyklus und einem substantiellen Realignment weder Zinsen noch Tilgung geleistet werden können (Ponzi-Phase). Einen solchen Übergang sieht nun Gabor auf uns zukommen und benennt die anstehende Neukonzeption der Weltwirtschaft als dritten Superzyklus nach dem ersten Superzyklus des (nationalstaatlich geprägten) Industriekapitalismus (Ende des Zweiten Weltkriegs bis Ende der 1970er Jahre) und dem zweiten Superzyklus des Globalen Finanzkapitalismus (seit frühen 80er Jahren).

Was spricht dafür, dass der neue Superzyklus kommt? Dafür gibt es durchaus Belege. Schon die Weltfinanzkrise und die Euro-Krise wären ohne ein verändertes Selbstverständnis der Zentralbanken nicht lösbar gewesen. Die Fed machte die Stabilisierung der US-amerikanischen Wirtschaft zu ihrer zentralen Motivation, während auch die EZB durch Einführung des Europäischen Stabilitätsmechanismus (ESM) de-facto in die Staatsfinanzierung einstieg. Sicherlich kann auch die Wahl Christine Lagardes als Nachfolgerin Mario Draghis als EZB-Präsidentin unter diesem Gesichtspunkt verstanden werden, brachte sie doch als ehemalige IWF-Chefin genau die Expertise einer Strukturkrisenmanagerin mit, die nun im Übergang zum nächsten Zyklus angesagt erscheint.

Die aktuelle Corona-Krise hat ihrerseits sämtliche alten Wahrheiten in Frage gestellt und wirkt als Beschleuniger der Transformation in einen neuen Superzyklus. Gabor sieht ein Zeitfenster, dass offensichtlich genutzt wird, um den Wall Street Consensus gegenüber dem Green Deal-Staat in die Pole Position zu bringen:(6)

- Insbesondere der Globale Süden rutscht einmal mehr in die Staatsverschuldung, so dass Public-Private Partnerships die Gefahr scheiternder Staaten abwenden können.

- Eingriffe von Zentralbanken zum De-risking werden nun auch im Norden akzeptiert.

- Nachhaltigkeit und klimaresiliente Politik werden Mainstream. Makroökonomische und finanzpolitische Stabilität ist nicht mehr denkbar ohne Klimafolgenabschätzung.

Wirtschaftswissenschaftlich mag hier auch die Modern Monetary Theory Denkblockaden einreißen, denn in ihr kommt der Zentralbank als geld- und finanzpolitischer Akteurin genau die tragende Rolle zu, die auch der Wall Street Consensus formuliert – womit auch die strikte Einhaltung von Schuldenbremsen aus dem Fokus gerät.

"Wall Street wird das Klima nicht retten"

Als finanzpolitische Ratgeberin der britischen Labour-Party steht Daniela Gabor dem von ihr beschriebenen Wall Street Consensus eher skeptisch gegenüber. Zum einen sieht sie ein Erstarken des Schattenbankensystems, das sich der staatlichen Regulierung zu entziehen weiß. Entwicklungsländer werden noch mehr zum Spielball globaler Finanzmärkte und ihrer Schwankungen. Mit entscheidend wird sein, ob es Zentralbanken gelingt, klima- und umweltpolitisch verlässliche Taxonomien zur Bewertung von grünen Investitionen durchzusetzen oder ob die institutionellen Anleger ihr privatwirtschaftliches System von ESG-Kriterien (Environmental, Social and Corporate Governance) mit ihren eigenen Rating-Agenturen beibehalten können, welche einen stärkeren Trade-off zwischen Nachhaltigkeits- und Renditezielen vornehmen und damit Gefahr laufen, dem Greenwashing Vorschub zu leisten. Hinzu kommt: so oder so ist das Nachhaltigkeitsmanagement mit riesigen Datenvolumen und Offenlegungspflichten verbunden. Die Vereinbarkeit einer nachhaltigen Ökonomie mit Datenschutz und einer freiheitlichen Gesellschaftsordnung ist noch einmal eine ganz andere Debatte.

Es bleibt abzuwarten, ob eine klimaverträgliche Infrastruktur wirklich durch eine WSC Architektur erreicht werden kann – insbesondere ist unklar, welche Dimensionen ein staatlicher Haushalt annehmen wird, wenn er De-risking Maßnahmen bereitstellen muss. Studien des Europäischen Parlaments und des IWF ergaben, dass die PPP für den Staat historisch immer die teuerste Variante der Finanzierung öffentlicher Dienstleistungen war.(7) Andererseits bezogen sich solche Studien bisher auf eine Architektur mit dezidiert passiveren Zentralbanken, so dass ein Wall Street Consensus De-risking Staat bisher auch nur in Ansätzen beobachtet werden konnte.

Ein gewichtiges Gegenargument gegen den Wall Street Consensus sieht Gabor in den fehlenden Strategien für Klimagerechtigkeit. Am Beispiel Marokkos zeigt sie, dass die finanzmarktgetriebene grüne Infrastruktur zwar neuen Wohlstand und nachhaltiges Leben für Privilegierte ermöglicht, aber im Zuge der Ausbeutung von lokalen Gemeinschaften und Umwelt genauso rigorose Konsequenzen hat wie klassische entwicklungspolitische Großprojekte.(8)

Womit wir bei den blinden Flecken des akademischen und politischen Diskurses um den Wall Street Consensus angekommen wären. Gabor und ihre wissenschaftlichen Co-Autor*innen fokussieren in ihrer Argumentation ausschließlich auf Fragen der Entwicklungspolitik. Globale Finanzakteure unterscheiden jedoch nicht zwischen Entwicklungs-, Schwellen- und Industrieländern, sondern nur nach Rendite- und Risikoerwägungen. Es ist eigentlich nur vorstellbar, dass in einer semi-staatlichen Wissenschaftsszene, die ihrerseits immer stärkere Züge der Public-Private Partnership trägt, finanzmarktkritische Forschungsvorhaben nicht gefördert würden, wenn sie den eigenen Staat hinterfragen. Wie ist sonst zu verstehen, dass in der Debatte die aktuelle Corona-Krise nur eine Randerscheinung ist? Zwar betont Gabor seit dem vergangenen Jahr deren katalytischen Charakter für die Transformation (9), doch gerade für das weltweit praktizierte Corona-Management der Regierungen und Zentralbanken erscheint der Wall Street Consensus De-risking Staat wie die perfekte Blaupause: Regierungen und Pharma-Unternehmen bilden PPP (wie jedenfalls durch den geleakten Vertrag zwischen dem Staat Israel und den Pharmakonzern Pfizer publik wurde), wobei der Staat die Impfstoffhersteller von Haftungsrisiken befreit. Die emporschnellende Staatsverschuldung wird gleichzeitig durch begleitende Zentralbankmaßnahmen gestützt. Es ist davon auszugehen, dass die WSC Architektur auch im Globalen Norden umgesetzt wird.

Zwei Seiten einer Medaille

Sehr zu bedauern ist in diesem Kontext das Schweigen der politischen Linken zu maßnahmenkritischen Debatten wie um den Great Reset, dessen Agenda seitens des Weltwirtschaftsforums (WEF) seit Jahren bekannt und bestens belegt ist. Parteinahe Bildungsorganisationen wie Heinrich-Böll-Stiftung oder Rosa-Luxemburg-Stiftung haben immerhin den Diskurs um den Wall Street Consensus aufgegriffen, der ja etwas älter ist als der vom Weltwirtschaftsforum gewählte PR-Begriff des Great Reset (welcher entgegen den Erwartungen des WEF-Chefs Klaus Schwab fast ausschließlich von „Verschwörungstheoretikern“ rezipiert wurde). In keiner Veröffentlichung um den Wall Street Consensus jedenfalls wird die weltweit größte Lobby-Organisation der Public-Private-Partnership auch nur erwähnt, obwohl sich beide Debatten perfekt ergänzen. Die diskursive Spaltung entspricht also der aktuellen gesellschaftlichen Spaltung durch die Corona-Narrative. Dabei bleiben die fast ausschließlich akademischen Debatten der Linken zahnlose Tiger und vergeben die Chance auf eine breitere gesellschaftliche Rezeption, während auch ernst zu nehmende Diskussionen in den alternativen Medien um Zusammenhänge von Lockdowns und Finanzmarkt- und Konzerninteressen ihr Schmuddelimage nicht los werden.

Nichtsdestotrotz und gerade für Bildungsaktivitäten stellt die Gegenüberstellung von Green New Deal Staat und De-risking Staat eine extrem wertvolle Aktualisierung curricularer Unterrichtsthemen zu Wirtschaftsordnungen dar. Dass die Soziale Marktwirtschaft, wie sie ehedem Ludwig Erhard und Alfred Müller-Armack konzipierten, kaum noch ein befriedigendes Erklärungspotential für den real existierenden Finanzmarktkapitalismus hatte, dürfte der interessierten Wirtschaftspädagogin schon länger bewusst gewesen sein. Nun sollte die sich wandelnde Rolle von Zentralbanken ebenfalls über die Vorgaben in Curricula und wirtschaftspädagogischer Schulbuchliteratur hinaus gedacht werden, die in ihrer Aktualität ja meist um ein bis zwei Jahrzehnte zurückhinken. Um die auch weiterhin widerstreitende Rolle zwischen politischer Regulierung und unternehmerischer Freiheit für Tagesaktualität angemessen zu thematisieren, kann Daniela Gabors Analysegerüst des Wall Street Consensus De-risking Staats jedenfalls eine Menge beitragen.

[1] Gabor, Daniela (2021): The Wall Street Consensus. Development and Change, 52: 429-459. https://doi.org/10.1111/dech.12645

[2] Vgl. Rowden, Rick: From the Washington Consensus to the Wall Street Consensus The financialization initiative of the World Bank and multilateral development banks. Hrsg.: Heinrich Böll Stiftung Washington. 2019. Seite 16f.

[3] Vgl. Gabor, Daniela (2020, July 2). The Wall Street Consensus. Seite 4. https://doi.org/10.31235/osf.io/wab8m

[4] Vgl. Gabor (2020), Seite 24.

[5] Vgl. Gabor, Daniela: „Wall Street Consensus: the pandemic turn to green conditionality.“ YouTube Seminar am University College London Institute for Innovation and Public Purpose vom 07.12.2020.

[6] Ebenda.

[7] Vgl. Rowden, Seite 29.

[8] Vgl. Gabor (2020), Seite 11.

[9] Vgl. Gabor (2020), Seite 24.