Umweltpolitik

Das Konzept der Nachhaltigen Entwicklung mag vor allem deshalb im volkswirtschaftlichen Unterricht so kurz kommen, als es von Lehrbüchern und Curricula insbesondere als wirtschaftspolitischer bzw. umweltpolitischer Ansatz betrachtet wird. Damit gelangt es zeitlich ans Ende von volkswirtschaftlichen Kursen und örtlich ans Ende von Lehrwerken. Wirtschaftspolitik gilt als praktische Anwendung ökonomischer Theorien und Zusammenhänge und wird somit logischerweise zu einem späteren Zeitpunkt unterrichtet.

Übersehen wird, dass die Nachhaltige Entwicklung ein vollkommen neues Paradigma darstellt – eine Abkehr von der wachstumsgläubigen und freimarktlerischen Theorie, die auch wirtschaftspolitisch nur in dem Wahlspruch „It’s the economy, stupid!“ münden kann, hin zu einer Neubewertung ökologischer und sozialer Zusammenhänge. Das neue Paradigma bedeutet, dass – wie auf dieser Webseite intendiert – die gesamte ökonomische Theorie auf ihre Vereinbarkeit mit der Nachhaltigkeit abgeklopft werden muss. Wenn ökonomische Modelle und Fakten hingegen zur Begründung von Wachstumsorientierung und freien Märkten ausgewählt werden, ist es kein Wunder, dass bei einer späteren Diskussion der Nachhaltigen Entwicklung die Ökonomie als Widerpart zur Ökologie und Sozialem gesehen werden muss. Genau dadurch entstehen die Widersprüche, die das Kapitel der Nachhaltigen Entwicklung gegen Ende eines Kurses kaum noch zu lösen vermag.

Didaktisch hängt die Nachrangigkeit der Nachhaltigen Entwicklung an der Dominanz der Idee des „Magischen Vierecks“ und der vermeintlichen Gültigkeit des Stabilitätsgesetzes von 1967, das in der praktischen Politik kaum noch eine Rolle spielt (siehe hierzu Ausführungen im Kapitel „Magisches Viereck“), im Bewusstsein von Wirtschaftsdidaktikern bis heute das zentrale wirtschaftspolitische Gesetz der letzten 50 Jahre zu sein scheint (es schmeichelt eben auch Lehrenden wie Lernenden, in die hohen Geheimnisse ökonomischer „Magie“ einzuführen bzw. eingeführt zu werden). Wurde – wie in vielen Fällen – das „Magische Viereck“ zum „Magischen Sechseck“ erweitert, so findet Nachhaltige Entwicklung in der herkömmlichen Wirtschaftsdidaktik auch ihren Platz, aber eben fälschlicherweise oft als Ansatz der „Umweltpolitik“.

Sollten Curricula wirklich einmal modernisiert werden, so sollte man erwägen, das „Magische Viereck“ als Didaktisierungskriterium abzuschaffen (wobei die einzelnen Themen – kritisch bewertet – durchaus noch ihren Platz finden können) und durch die Ziele der Nachhaltigen Entwicklung zu ersetzen (vielleicht würde es einigen Wirtschaftstheoretikern leichter fallen, wenn man das „Dreisäulenmodell“ der Nachhaltigen Entwicklung als „Magisches Dreieck“ fassen würde...). Wie im Kapitel „Magisches Viereck“ erläutert, bestehen Zielkonflikte verschiedener (wirtschafts-)politischer Ziele sowieso nicht nur zwischen den vier „Ecken“ des Vierecks, sondern zwischen vielen anderen formellen und informellen Zielen - gewissermaßen das „Magische Vieleck“. Darum handelt es sich bei dem Dreisäulenmodell der Nachhaltigen Entwicklung auch eher eine normative Vorgabe an zukunftsfähige Politik als um eine deskripitiv-positive Herangehensweise an das Thema Wirtschaftspolitik.

Dennoch bleibt die Unterrichtseinheit Umweltpolitische Instrumente selbstverständlich auch in einem revidierten Curriculum erhalten – denn die praktische Politik wird weiterhin zwischen Arbeitmarkt-, Sozial-, Finanz-, Umweltpolitik und weiteren Politikbereichen unterscheiden. Nur sollte das Paradigma der Nachhaltigen Entwicklung eben bereits von Anfang an bekannt sein und nicht erst als umweltpolitisches Konzept – und damit kaum noch realisierbar – vorgestellt werden.

Umweltpolitische Instrumente

Die Marktteilnehmer, Anbieter und Nachfrager, haben in der Regel kein ausgeprägtes Interesse daran, ihr Marktverhalten auf seine mittel- und langfristigen Folgen für den Mensch und seine Umwelt abzustimmen. Wäre der Mensch tatsächlich ein Homo Oeconomicus, wie in ökonomischen Modellen oft unterstellt, wäre ein solches Verhalten auch als irrational zu beurteilen, denn der sogenannte “Homo Oeconomicus” handelt streng nach dem ökonomischen Prinzip, d.h. er maximiert beständig seinen (messbaren) Nutzen (bei gegebenen Mitteln) bzw. er minimiert seinen Aufwand (bei gegebenem Ziel). Er liegt den meisten gängigen Marktmodellen zu Grunde.

Das Modell gilt jedoch als unrealistisch, weil es beobachtbare Verhaltensweisen von echten Menschen nicht befriedigend erklärt, so zum Beispiel solidarisches Verhalten, Verantwortungsbewusstsein oder “irrationale” oder “chaotische” Reaktionen leibhaftiger Menschen. Des Weiteren unterstellt es, dass der Mensch sich über seine Ziele voll und ganz bewusst ist und diese beständig im Blick hat.

Tatsächlich könnte der Umstand, dass Menschen sich nicht immer nur eigennützig verhalten, Anlass zur Hoffnung geben, dass Umweltprobleme bei wirtschaftlichen Entscheidungen nicht immer auf der Strecke bleiben. Doch zeigt die Realität genauso, dass Anbieter und Nachfrager ohne staatliches Eingreifen doch oft zuungunsten der Umwelt bzw. der Zukunft entscheiden.

Deshalb ist staatliche Umweltpolitik nötig – insbesondere weil von einer intakten Umwelt unsere Lebens- und damit auch Wirtschaftsgrundlagen abhängen.

Welche Möglichkeiten zur Gestaltung der Umweltpolitik hat der Staat? Welche Vor- und Nachteile weisen sie jeweils auf?

Hier zunächst ein Überblick über die Instrumente:

Planungsrechtliche Instrumente

Planungsrechtliche Instrumente spielen vor allem bei Planungen für öffentliche Maßnahmen des Bundes, der Bundesländer und der Gemeinden eine Rolle. So müssen bei allen staatlichen Gesamtplanungen die finanziellen Mittel für den Haushalt (Etat) im Voraus festgelegt werden; dabei sind Umweltaspekte zu beachten, so z.B. bei der Energie- oder Verkehrspolitik.

Das Planfeststellungsverfahren ist sozusagen das Genehmigungsverfahren für größere Infrastrukturvorhaben (Straßen, Eisenbahn- oder Stadtbahnen, Flugplätze, Deponien, Gewässerausbauten), die eine Vielzahl von öffentlichen und privaten Interessen berühren. Für den Bereich des Straßenbaus schreiben die Straßengesetze des Bundes und der Länder ein Planfeststellungsverfahren unter anderem für neue Kreis-, Landes- und Bundesstraßen, wie auch für Autobahnen, vor.

Für einzelne Projekte sind Umweltverträglichkeitsprüfungen vorgesehen. Mit dieser Prüfung sollen die direkten und indirekten Auswirkungen dieser Projekte auf die Faktoren Mensch, Flora und Fauna, Boden, Wasser, Luft, Klima, Landschaft, Sachgüter und kulturelles Erbe sowie die Wechselwirkung zwischen diesen verschiedenen Faktoren bestimmt werden. Erst nach Vorlage entsprechender Berichte kann ein konkretes Projekt in die Umsetzung gehen.

Ordnungsrechtliche Instrumente

Staatliche Behörden können des Weiteren durch Auflagen ein bestimmtes umweltorientiertes Verhalten der Bürger vorschreiben:

- Verbote: Der Staat untersagt ein bestimmtes Verhalten, z.B. das Verklappen von giftigen Abfällen in der freien Natur.

- Gebote: Der Staat verlangt ein bestimmtes Verhalten, z.B. die Einhaltung gesetzlicher Grenzwerte für Umweltbelastungen.

- Anmeldepflicht: Der Staat verlangt im Voraus informiert zu werden, z.B. vor Inbetriebnahme eines Mobilfunksenders muss der Betreiber die zuständigen Behörden informieren.

- Auskunftspflicht: Auf Anfrage durch den Staat oder interessierte Bürger muss ein Unternehmen Informationen bereitstellen. Bsp.: Nach dem neuen europäischen Chemikalienrecht (“REACH”) müssen Unternehmen innerhalb von 45 Tagen Auskunft über die Inhaltsstoffe ihrer Produkte geben. Näheres und Musterbrief zur Anfrage unter www.reach-info.de/auskunftsrecht.htm.

- Anzeigepflicht: Der Staat verlangt die freiwillige und unmittelbare Meldung von umweltrelevanten Vorfällen in Unternehmen, z.B. Störfälle in Atomanlagen.

Ge- und Verbote sind in den meisten Staaten Hauptansatz der Umweltpolitik. Sie haben häufig den Vorteil schneller Wirksamkeit, sind leicht einzusetzen, werden klar vorgegeben und ihre Einhaltung kann meist relativ leicht überprüft werden. Da sie alle Marktteilnehmer gleich behandeln, werden sie oft als “gerecht” wahrgenommen.

Umweltpolitische Auflagen haben jedoch auch Nachteile:

- Die Akzeptanz der Auflagen ist abhängig davon, dass die Marktteilnehmer die Einflussnahme des Staates einsehen; dazu ist nötig, dass die Menschen das zu Grunde liegende Umweltproblem verstehen, was nicht immer der Fall ist.

- Die Überprüfung der Einhaltung der Auflagen ist meist mit Kosten verbunden; diese müssen über staatliche Haushalte aufgebracht werden.

- Über das Einhalten der Gesetze hinaus besteht für die Marktteilnehmer kein Anreiz zu weiteren Umweltverbesserungen. Die Dynamik des Marktes bleibt ungenutzt, es wird kein Anreiz zu weiterem technischen Fortschritt gegeben.

- Oberflächlich scheinen Auflagen “gerecht” zu sein, aber oft sind sie ökonomisch ineffizient: manche Marktteilnehmer haben hohe Kosten, die Auflagen einzuhalten, andere nur sehr geringe. Dadurch sind die Kosten für die Gesellschaft oft höher und der Nutzen für die Umwelt oft geringer als bei Einsatz von ökonomischen Instrumenten (siehe unten).

Ökonomische Instrumente

Ökonomische Instrumente setzen an der Theorie der “Externen Effekte” an: Da die Marktteilnehmer das “Gut Umwelt” kostenlos nutzen, schädigen sie es übermäßig. Darum gehen ökonomische (oder marktwirtschaftliche) Instrumente davon aus, dass, wer die Umwelt als Produktionsfaktor nutzt, einen Preis dafür zahlen sollte. Idealerweise ist der Preis genauso hoch wie die Schäden, die durch die Nutzung der Umwelt verursacht werden. Die eingenommenen Mittel könnten dann vom Staat zur Behebung der Schäden eingesetzt werden. Als Instrumente kommen Umweltsteuern, - gebühren sowie (Emissions-)Lizenzen in Frage.

In der Europäischen Union wurde 2003 im Rahmen einer gesamteuropäischen Ökologischen Steuerreform eine Mindestbesteuerung auf Strom, Kraft- und Brennstoffe für alle Mitgliedstaaten eingeführt. In Deutschland wurden Subventionen gesenkt (z.B. für Kohlebergbau) und von 1999-2003 die Besteuerung von Strom, Kraftstoffen, Heizöl und Gas in fünf Stufen angehoben (Ökosteuer). Die hierdurch erzielten Einnahmen werden dazu verwendet, die gesetzlichen Rentenversicherungsbeiträge der Arbeitnehmer zu senken oder (in geringem Umfang) ökologische Investitionen zu fördern.

Kurzinfo Ökologische Finanzreform

Warum Energie besteuern?

Das Prinzip der Ökologischen Steuerreform ist einfach: "Mehr Arbeitsplätze bei weniger Umweltbelastung". Konkret heißt das: Um den umweltschädigenden Verbrauch fossiler Energieträger zu reduzieren, werden die Steuern auf diese erhöht. Das schafft Anreize für Energieeinsparung, Innovationen für energieeffiziente Technologien und für die Nutzung von Erneuerbaren Energien. So können die Emissionen von Treibhausgasen und Luftschadstoffen gesenkt und die Ölabhängigkeit verringert werden. Mit den Einnahmen werden die Sozialversicherungsbeiträge auf Lohnarbeit gesenkt. [...]

Effekte

Ohne die Ökosteuer wären die Beiträge zur Rentenversicherung um 1,7 Prozentpunkte höher. Durch diese Senkung der Lohnnebenkosten wurden nach einer Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) 250.000 Arbeitsplätze neu geschaffen bzw. gesichert.

Wie eine Studie des DIW weiterhin belegt, hat die Ökologische Steuerreform einen Rückgang der CO2-Emissionen um 2,4 % bis 2003 bewirkt; bis 2010 wird dieser Rückgang auf 3 % ansteigen. Der Kraftstoffverbrauch ist nach jahrzehntelangem Anstieg im Zeitraum 1999 bis 2005 um insgesamt 17 % zurückgegangen ist – ein klarer Beleg für die Wirksamkeit preislicher Anreize.

Fortentwicklung und Ausblick

Anknüpfend an den Erfolgen der Ökologischen Steuerreform wurde und wird diese zur Ökologischen Finanzreform ausgebaut. Insbesondere erfolgte seit 2003 ein Abbau umweltschädlicher Subventionen z.B. in den Bereichen Eigenheimzulage, Pendlerpauschale und Kohlesubventionen. Dies entlastet nicht nur das Klima, sondern auch die öffentlichen Haushalte. In 2005 wurde eine LKW-Maut eingeführt.

Mit dem am 1. August 2006 in Kraft getretenen Energiesteuergesetz wird die EU-Richtlinie zur Energiebesteuerung umgesetzt. Mit dem Energiesteuergesetz wurden die Steuern auf den Einsatz von Erdgas und Mineralöl zur Stromerzeugung abgeschafft. Eingeführt wurde eine Steuer auf Kohle zu Heizzwecken, eine Teilbesteuerung von Biodiesel und eine Steuerbefreiung für energieintensive Prozesse.

Als nächste Schritte zur Weiterentwicklung der Ökologischen Finanzreform werden u.a. die stärkere Harmonisierung der Energiebesteuerung auf europäischer Ebene, die Einführung von ökonomischen Instrumenten im Flugverkehr und eine an Umweltaspekten orientierte Reform der Kfz-Steuer diskutiert.

Quelle: www.bmu.de/oekologische_finanzreform

Umweltabgaben gewährleisten einen kostengünstigen Schutz der Umwelt: der Staat hat keinerlei Kosten zu überprüfen, ob Grenzwerte, Auflagen, Gebote eingehalten werden. Jeder Einzelne kann genau zwischen zu zahlender Abgabe und den Vermeidungskosten unterscheiden. Ferner lösen sie ökonomische Anreize aus, technische Innovation voranzutreiben, um die Kosten des Umweltschutzes zu senken.

Als Kritikpunkt an der Ökosteuer wurde oft

angeführt, sie sei “unsozial”. In der Tat haben bestimmte Umweltsteuern wie z.B. die Strom- und Benzinsteuer “regressive” Wirkungen, d.h. ihr Anteil an den Ausgaben eines geringverdienenden Haushalts

sind größer als der Anteil der Ausgaben der Besserverdienenden. Das zeigt, dass bei einer umfassenden Ökologisierung des Steuersystems auch soziale bzw. Verteilungsaspekte im Blick bleiben müssen.

Nach dem Modell des “Öko-Bonus” könnte etwa ein fixer Betrag an jeden Haushalt ausgeschüttet werden, so dass für einkommensschwache Haushalte daraus eine Entlastung entsteht, der Anreiz zur

Energieeinsparung durch die Verteuerung der Energie aber erhalten bleibt.

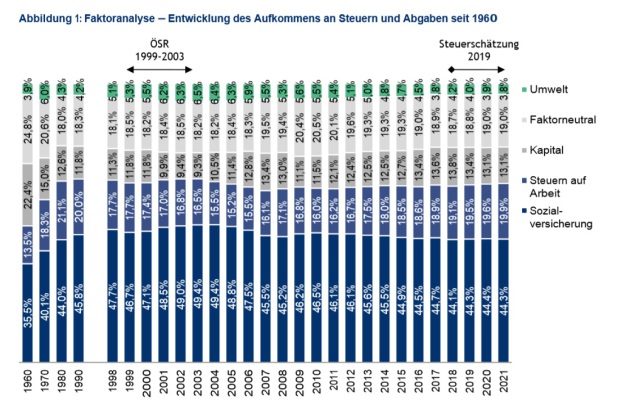

Umweltsteuern und –gebühren sind in der staatlichen Steuer- und Abgabenpolitik ein sehr junges Instrument. Traditionell hat der Staat sein Steueraufkommen in der Regel auf andere Weise erhoben. Die folgende Übersicht des Fördervereins Ökologische Steuerreform (FÖS) zeigt, welche Produktionsfaktoren zu welchem Anteil durch staatliche Steuern und Abgaben belastet werden: (1)

Quelle: Förderverein Ökologisch-Soziale Marktwirtschaft

Quelle: Förderverein Ökologisch-Soziale Marktwirtschaft

Kaum ein anderes Land besteuert national den Faktor Arbeit so stark durch Steuern und Sozialabgaben wie Deutschland. Nur ca. 5% des Steueraufkommens verteuern Umweltressourcen, 60-70% des Steuer- und Abgabenaufkommens verteuern den Faktor Arbeit (und zwingen so die unternehmen zusätzlich zur Substitution der teuren Arbeit durch billige Ressourcen oder Kapitaleinsatz). Ca. 20% der Steuern werden in der Grafik als “faktorneutral” bezeichnet. Dies ist aber irreführend, denn die betreffende Steuer (die Mehrwertsteuer) wird proportional auf den Warenwert berechnet. Der Warenwert setzt sich aber aus den eingesetzten Faktorkosten plus den darauf anfallenden Steuern und Abgaben zusammen. Ökonomisch wird die Mehrwertsteuer also auf die bereits einkalkulierten Steuern und Abgaben aufgeschlagen, d.h. die hohen Abgaben auf Arbeit ziehen zusätzlich noch einmal höhere Aufschläge durch die Mehrwertsteuer nach sich. Verteilt man die vermeintlich faktorneutrale Mehrwertsteuer auf die Steuern auf die Produktionsfaktoren Arbeit, Boden und Kapital so belastet in Deutschland die Struktur des Steuerwesens zu 70-80% den Faktor Arbeit.

Da Energie dem Faktor Natur zugerechnet wird, sollte eine Reform des Steuer- und Abgabensystems vor allem auf die Besteuerung von Energie anstatt der Arbeit abzielen. Wie im Kapitel Produktionsfaktoren dargestellt, liegt die Produktionsmächtigkeit von Energie bei 41% - doch nur 5% der gesamtgesellschaftlichen Produktionskosten fallen auf Energie. Die Produktionsmächtigkeit von Arbeit liegt nur bei 12% - doch 65% der Produktionskosten entfallen auf den Faktor Arbeit. Dieses Missverhältnis löst einen beständigen Kostendruck beim Einsatz von Arbeit aus sowie eine Kostenersparnis beim Einsatz von mehr oder weniger umweltbelastend erzeugter Energie. Durch eine Verschiebung von Steuern und Abgaben könnte man diesen Mechanisierungs- und Rationalisierungsdruck etwas abmildern.

Quelle: Solarförderverein Deutschland

Quelle: Solarförderverein Deutschland

Ein weniger bekanntes Instrument sind die sogenannten Emissionslizenzen oder -zertifikate. Dabei wird die Preisbildung nicht wie bei der Steuer vom Staat beeinflusst, sondern vom Markt. Der Staat erhebt keinen Steuerbetrag, sondern legt eine Obergrenze für bestimmte Abgasemissionen fest (z.B. CO2). Die erlaubte Menge an Emissionen wird als Lizenz vom Staat an die Marktteilnehmer übertragen. Diese können nun damit handeln: Ein Unternehmen, das das betreffende Abgas emittiert, muss Emissionslizenzen kaufen. Dabei wägt es ab, ob der Preis der Emissionslizenz günstiger ist als die Kosten, die die Vermeidung der Abgase durch verbesserte Technologie entstünden. Wenn die Emissionslizenz billiger ist, wird das Unternehmen die Lizenz kaufen und weiterhin Abgase (in Höhe der Lizenz) produzieren. Wenn die Vermeidung durch verbesserte Technologie günstiger ist, wird das Unternehmen keine Lizenzen kaufen; es darf dann aber auch keine weiteren Abgase mehr produzieren. Durch Handel zwischen den Unternehmen gelangen die Emissionslizenzen zu den Unternehmen, für die die technische Vermeidung der Abgase sehr teuer wäre.

Emissionslizenzen gelten somit als sehr zielgenau für die staatlichen Umweltziele, weil die Obergrenze an Abgasen genau festgelegt werden kann. Weiterhin sind sie sehr kosteneffizient, weil über alle Unternehmen gesehen die Kosten minimiert werden: Ein Unternehmen kann ganz genau kalkulieren, wie hoch seine Kosten sind und ob sich der Erwerb von Lizenzen eher lohnt als die Abgasvermeidung. Und ebenso wie bei Umweltsteuern existieren ökonomische Anreize, die Abgasvermeidung technologisch voranzutreiben. Allerdings muss staatlicherseits überprüft werden, ob sich die betroffenen Unternehmen auch an die Abgasmenge halten, für die sie Lizenzen gekauft haben. Außerdem eignet sich das Instrument nur für Großindustrien und nicht Kleinverbraucher, die nur sehr schwer überprüft werden könnten.

Ein häufig zu hörender Einwand gegen Emissionslizenzen ist, es ginge ja nicht an,

dass Unternehmen das “Recht” zugesprochen bekämen die Umwelt zu schädigen. Dem ist zu entgegnen, dass jede Produktion in der einen oder anderen Form die Umwelt belastet. Das Instrument der

Emissionslizenzen versucht, die Nutzung der Umwelt in die Kostenrechnung zu integrieren.

Um Kohlendioxidemissionen (CO2) zu reduzieren, wurde innerhalb der Europäischen Union 2005 der Emissionshandel für die Zement- und Papierindustrie eingeführt. Der Emissionshandel umfasst die

Branchen, die besonders viele Emissionen verursachen. Inzwischen sind in den 28 EU-Staaten rund 12000 Unternehmen betroffen: Stromkonzerne, Chemieunternehmen, Eisen- und Stahlwerke, Papier- und

Kalkfabriken. Nicht beteiligt sind die Landwirtschaft und Privathaushalte. (Eine Sonderrolle spielt der Flugverkehr: Seit Januar 2012 müssen Fluganbieter für jede in Europa verursachte Tonne CO2

zahlen. Auf Druck vor allem aus Amerika und China wurden jedoch Flüge, die in Übersee starten oder dorthin fliegen, für ein Jahr befreit. Die Sonderregelung wurde mehrfach verlängert, zuletzt bis

Ende 2018.) Seit 2013 existiert ein einheitlicher europäischer Handelsraum mit einer Emissionsobergrenze.

Da Emissionszertifikate in der Praxis weit weniger gut funktionieren als in der Theorie und weil Steuern in der Öffentlichkeit wenig angesehen und somit politisch schlecht durchsetzbar sind, kommen Umweltpolitiker in den letzten Jahren auf ein altbekanntes ökonomisches Instrument zurück: das der Subvention. Dabei finden sich zwei Zielrichtungen einer umweltpolitischen Subventionspolitik:

- die Einführung ökologischer Subventionen und

- der Abbau umweltschädlicher Subventionen.

Gerade im Bereich der Energieeinsparung sind oft große Anfangsinvestitionen nötig, damit sich im Nachhinein deren Kosten durch geringere laufende Energiekosten amortisieren. Doch fehlt manchen Eigentümern die Kapitalbasis für die Anfangsinvestition. So wird insbesondere im Bereich der energetischen Altbausanierung der Bedarf von staatlicher Subvention gesehen, damit Hausbesitzer die langfristig sinnvollen Baumaßnahmen angehen können. Selbst wenn ein Investor das nötige “Kleingeld” für eine ökologische Baumaßnahme hat, ist aus psychologischer Sicht der Anreiz, eine staatliche Subvention “mitnehmen” zu können, nicht zu unterschätzen: Der große Erfolg der sogenannten Umweltprämie für die Verschrottung von Altautos und den Kauf eines Neuwagens zur Zeit der Wirtschaftskrise 2009 (im Volksmund “Abwrackprämie” genannt) belegt diesen Effekt.

Umgekehrt finden sich beim Durchforsten staatlicher Haushalte nach bestehenden Subventionen bedeutsame Posten, deren Umweltwirkung negativ zu beurteilen ist, so z.B. Subventionen für Kohle- und Atomindustrie, aber auch undurchdachte Strukturprogramme für industriell abgeschlagene Regionen oder zu Gunsten einer Überversorgung von Industriegebieten. Wenn diese abgeschafft werden, ist neben der Entlastung öffentlicher Haushalte gleichzeitig ein positiver Effekt für die Umwelt zu erwarten.

Informelle Instrumente

Informelle Instrumente setzen vor allem auf Freiwilligkeit der Marktteilnehmer. Durch enge Kontakte zwischen Umweltpolitik und Unternehmen könnten diese sich bereiterklären, bestimmte Umweltziele einzuhalten. Ähnlich funktionieren Selbstverpflichtungen, wenn Unternehmen einer Branche aus freien Stücken Umweltziele formulieren und anstreben. In der Praxis ersetzen solche Selbstverpflichtungen oft schärfere staatliche Gesetze, die die Unternehmen durch freiwillige Zusagen zu verhindern versuchen.

Für die Privathaushalte, deren Anzahl zu groß ist, um individuelle Absprachen mit dem Staat zu treffen, können Aufklärungskampagnen, Bildungsmaßnahmen bewirken, dass sich die Menschen zu einem umweltgerechten Verhalten entscheiden. Konsumenten benötigen dazu allerdings die Einsicht, dass ihr Konsumverhalten ökologische Konsequenzen hat. Dazu gehören zum einen eine entsprechende Werthaltung, genügend relevante Informationen, die oft nicht leicht zu erhalten sind, und nicht zuletzt ein Einkommen, dass das – oft etwas teurere – ökologische Produkt finanzieren kann.

Zur Unterstützung der freien Entscheidung durch den Konsumenten gibt es staatliche und nicht-staatliche Initiativen. Verbraucherschutzverbände oder kommerzielle Anbieter wie die Zeitschrift ÖkoTest vermitteln Einsichten über das Energiesparen oder die Umweltverträglichkeit von Konsumprodukten. Der Staat trägt dazu bei, indem er durch Gesetze oder Verordnungen eine Kennzeichnungspflicht von Produkten durchsetzt. So sind Haushaltsgeräte in Energieeffizienzklassen eingeteilt, Lebensmittel müssen immer umfangreichere Angaben zu Herkunft und Inhalt des Produktes machen.

Handel und Industrie haben, angestoßen durch Biolandbau und fairen Handel, immer größeres Interesse, ein positives Markenimage auch in moralischer Hinsicht aufzubauen. Dazu wurden Labels entwickelt, die dem Verbraucher Aufschluss über die ethische Unbedenklichkeit des Produktes geben sollen. Kritiker beanstanden inzwischen, dass die immer größere Zahl an unterschiedlichsten Labels die Orientierung für den Verbraucher nicht einfacher machen, sondern nur zur Verwirrung beitragen.

Informelle Instrumente vertragen sich vor allem mit dem Freiheitsanspruch des modernen Menschen, der wirtschaftlichen Entscheidungsfreiheit in der Marktwirtschaft und einem hoch entwickelten Verantwortungsbewusstsein.

Jedoch versagen die Märkte in Umweltfragen oft, weil Märkte in der Praxis recht zukunftsblind sind und die gegenwärtigen Gewinne höher einschätzen als zukünftige Verluste (geschweige denn Umweltkatastrophen). Unternehmerisches Darum sprechen informelle Instrumente meist nur eine kleine Minderheit von verantwortungsbewussten Menschen an (die sich diese Verantwortung leisten können) und Unternehmen, die ökologische Marktnischen besetzen. Um umweltgerechtes Verhalten auf breiter Ebene anzureizen, bedarf es meist doch schärferer staatlicher Gesetze.

(1) Quelle: Ludewig, Damian et al.:"Zuordnung der Steuern und Abgaben auf die Faktoren Arbeit, Kapital, Umwelt" - Hintergrundpapier des

Forums Ökologisch-soziale Marktwirtschaft (Februar 2015).

www.foes.de/pdf/2015-01-Hintergrundpapier-Steuerstruktur.pdf