Der Mythos vom „armen Staat“ - Plurale Perspektiven auf die Geldpolitik

Schulische Lehrbücher zur VWL neigen ja bei den meisten Unterrichtsthemen zu einer eher naturgesetzlichen Darstellung von Ökonomie. Nur an wenigen Stellen legen sie offen, dass Wirtschaftstheorien von den gemachten Grundannahmen, Wertentscheidungen und ideologisch präferierten Zusammenhängen abhängig sind.

Voll und ganz monolithisch kommt die im Lehrbuch vermittelte Geldtheorie daher. Jenseits der Vorstellungen, die seit 40 Jahren die Grundlage der geldpolitischen Entscheidungen von Bundesbank und EZB bilden, herrscht dort komplette Fehlanzeige an alternativen oder pluralen Sichtweisen. Erste Irritationen löste hier in den letzten Jahren die Weltfinanzkrise aus. Das Krisenmanagement der maßgeblichen Zentralbanken in Nordamerika und Europa widersprach der Expertise der langjährigen Schulbuchtheorie.

Was bisher nur empirisch irritierte, erhält nun auch eine theoretische Fundierung. Mit der „Modern Monetary Theory (MMT)“ erfährt derzeit eine geld-/wirtschaftspolitische Theorie Auftrieb, die Schlussfolgerungen aus der Weltfinanzkrise zieht und eine andere Sichtweise auf die Geldversorgung der Gesellschaft einnimmt.

Geldtheorie im traditionellen Schulbuch

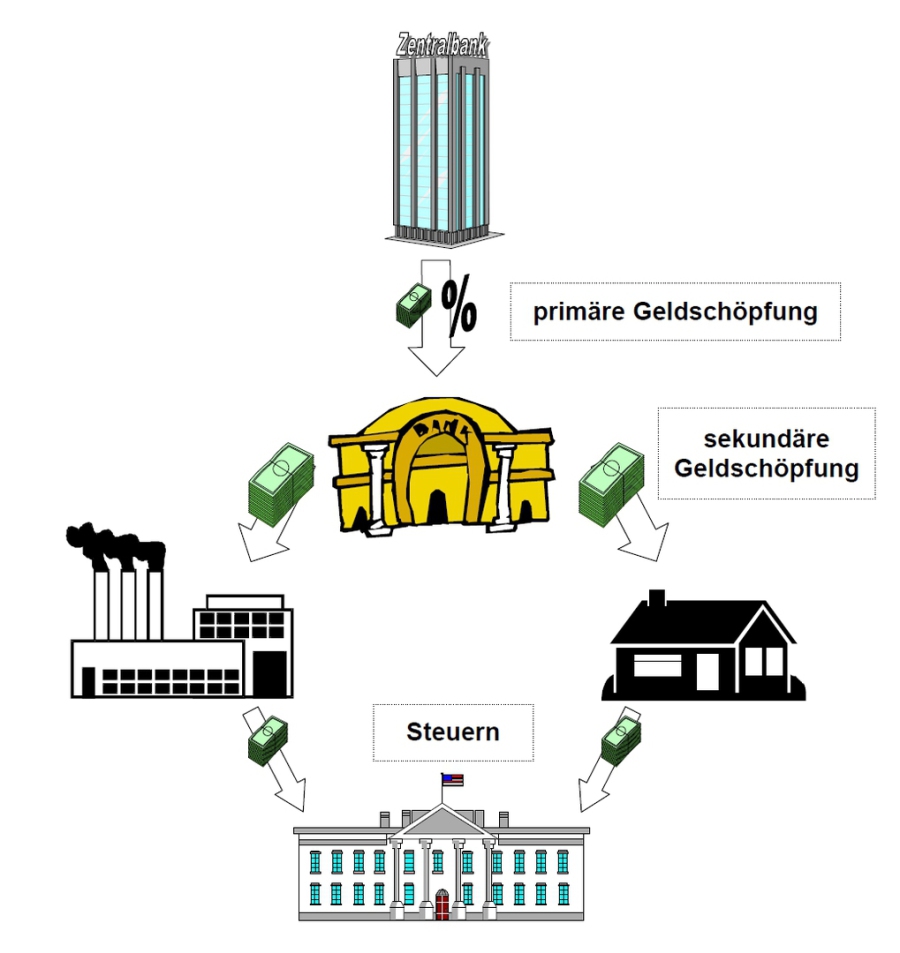

Nach traditioneller Lehrbuchdarstellung steht die Zentralbank ganz am Anfang der Geldversorgung und alle anderen Wirtschaftsakteure werden durch primäre Geldschöpfung (Zentralbankgeld/Bargeld) und sekundäre Geldschöpfung (Giralgeld durch Kreditvergabe der Geschäftsbanken) mit Zahlungsmitteln versorgt. Praktisch läuft das alles über das Geschäftsbankwesen, denn nur Geschäftsbanken können bei der Zentralbank an frisches Bargeld kommen. Und nur Geschäftsbanken können – abhängig vom Leitzins der Zentralbank – neue Kredite vergeben. Mit anderen Worten: die Zentralbank versucht auf diese Weise, die gesamte Geldmenge zu kontrollieren. Dies ist in dieser Theorie auch notwendig, denn das Hauptaugenmerk der Zentralbank liegt auf der Preisstabilität. Die Inflation soll im Euroraum z. B. bei 2% gehalten werden. Steigt die Inflation über diese Zielmarke, kann die EZB durch Verknappung der Geldmenge der Inflation wieder Einhalt gebieten. Dazu muss sie lediglich die primäre Geldschöpfung drosseln und/oder den Leitzins anheben, der seinerseits die Kreditvergabe der Geschäftsbanken an die Unternehmen oder Privathaushalte unerschwinglich macht.

Interessant an dieser Darstellung ist die Position des Staates: Der Staat ist in dieser Theorie ein Wirtschaftsakteur wie jeder andere. Er steht sozusagen in Konkurrenz zu Unternehmen und Privathaushalten und kann seine Staatsausgaben nur aus zwei Quellen finanzieren: Aus den Steuern, die er von Unternehmen und Privathaushalten abzweigt, oder durch Staatsverschuldung an den Finanzmärkten (die ihrerseits die Mittel von Unternehmen oder Privathaushalten erhalten). Der Staat ist in dieser Theorie ein Kostgänger der anderen Wirtschaftsakteure. Und wie eine schwäbische Hausfrau muss er Einnahmen und Ausgaben im Gleichgewicht halten. Zumal seine Ausgaben ausschließlich auf Kosten von Unternehmen und Privathaushalten gehen, ist logisch, dass Sparsamkeit eine Tugend ist. Entsprechend hielt der Vertrag von Maastricht auch alle Regierungen zur Begrenzung der Staatsschulden auf 60% des Bruttoinlandsproduktes an. Das passte zum neoliberalen Zeitgeist der 80er, 90er und 2000er Jahre, der die Rolle des gestaltenden Staates zurückdrängen wollte. Und auch nach 2010 nach dem Desaster der Staatsfinanzen Griechenlands, Portugals, Irlands, Spaniens und Italiens in Folge der Missachtung dieses Kriteriums haben deutsche Finanzminister die „Schwarze Null“ zum neuen Erfolgskriterium ihrer Politik gemacht. Vielsagend die Twitter-Meldung des Bundesfinanzministeriums zum Abschied seines Chefs Wolfgang Schäuble im Herbst 2017.

Dass die „Schuldenbremse“ bzw. das Ziel der „Schwarzen Null“ in keinem deutschen VWL-Lehrbuch überhaupt zur Sprache kommt, zeigt seinerseits bereits, dass Schulbücher der Aktualität meist um mindestens eine Dekade hinterherhinken. Auch 10 Jahre nach der Weltfinanzkrise halten sie zumeist das Credo der EZB-Politik hoch, dass Zentralbanken keine Staatsfinanzierung betreiben (dürften). Sogar in wirtschafts- und arbeitsmarktpolitische Krisenzeiten müssten sich Staaten Staatsausgaben über Steuern oder Finanzmärkte finanzieren und sich den Restriktionen knapper Mittel unterwerfen. Das bedeutete nach der neuen „Austeritätspolitik“ der 2010er Jahre, dass öffentliche Haushalte gestutzt und soziale Absicherung gekürzt werden mussten. Während Deutschland durch den Wechselkurseffekt des Euro darunter nicht übermäßig zu leiden hatte, können die Bewohner/innen der Mittelanrainerstaaten ein anderes Lied über die Bedeutung von „Austeritätspolitik“ singen. (Näheres zum Begriff der Austeritätspolitik auf der Seite zum linguistischen Kritik.)

Die Lehren aus der Weltfinanzkrise

Entgegen der Lehrbuchtheorie ist Staatsfinanzierung durch Zentralbanken bereits seit langem gang und gäbe. Sowohl in den USA als auch im Euroraum wurde sie zum Rettungsanker für marode Banken und Staatshaushalte sowie Unternehmen mit leeren Auftragsbüchern. Die Federal Reserve, die amerikanische Zentralbank, ging auf dem Höhepunkt der Finanzkrise Ende 2008 erstmals dazu über, im großen Stil Staatsanleihen und staatlich verbürgte Hypothekenanleihen zu kaufen.(1) Bis 2017 pumpte die „Fed“ Milliarden in die kriselnde amerikanische Wirtschaft und verfünfachte die Dollarbestände der Ökonomie. Während in den USA die Staatsfinanzierung so recht offen stattfand, umkurvte die EU das Verbot der Staatsfinanzierung durch die EZB zunächst, indem sie 2012 den ESM (European Stability Mechanism) einführte, der unter gewissen Umständen den direkten Aufkauf von Staatsanleihen von Krisenstaaten vorsah. Von 2015 bis Ende 2018 beschritt auch die EZB den Weg der Staatsfinanzierung, indem sie großangelegte Aufkaufprogramme für Staatsanleihen startete.(2) In Kanada ist diese Art der Haushaltsfinanzierung seit Jahren üblich. So werden rund ein Fünftel der neu aufgelegten Staatsanleihen des Landes von der Zentralbank direkt in ihre Bücher übernommen.(3) Und in Japan hat die Zentralbank seit 2012 fast 50% aller Staatsanleihen aufgekauft und ist somit zum Hauptkreditgeber der japanischen Regierung aufgestiegen.(4)

Wo bleibt die Inflation? Der Laie staunt und die Fachfrau wundert sich

Laut Art. 104 des Maastricht-Vertrags ist der Europäischen Zentralbank der Kauf von Staatsanleihen am Primärmarkt untersagt (d. h. sie darf keine direkte Staatsfinanzierung unternehmen) – Käufe am Sekundärmarkt (d. h. an den Finanzmärkten) sind ihr (zur Wahrung der Preisstabilität) jedoch gestattet. De-facto läuft es auf Ähnliches hinaus: die Zentralbank übernimmt Staatspapiere in ihre Bilanz, die Zentralbankgeldmenge steigt. Dass in allen genannten Ländern bzw. Währungsräumen seit Jahren auf diese Weise immense Geldmengen in das Wirtschaftssystem gepumpt wurden, dabei die Inflation in allen Fällen jedoch kaum nennenswert stieg, widerlegte die neoklassischen Annahmen über die Inflationswirkung von Staatsfinanzierung.

Eine neue Geldtheorie am Horizont: Die Modern Monetary Theory

Parallel zu dieser aktiven Bewältigung der Weltfinanzkrise sucht sich nun eine neue Geldtheorie den Weg in die öffentliche Debatte, die Modern Monetary Theory (MMT). Bereits seit einigen Jahren in Fachforen wie Makroskop diskutiert(5), machten im Frühjahr 2019 zwei Artikel in der Süddeutschen Zeitung(6) und im Handelsblatt(7) die Theorie für den wirtschaftspublizistischen Mainstream in Deutschland zugänglich. In den USA ist die Debatte bereits in der Politik angekommen, denn mit der demokratischen Abgeordneten im Repräsentantenhaus, Alexandria Ocasio-Cortez, hat sich einer der maßgeblichen politischen Jungstars Amerikas an die Spitze der Debatte um die MMT gesetzt, die bereits 2016 im politischen Programm von Präsidentschaftskandidat Bernie Sanders eine Rolle spielte.

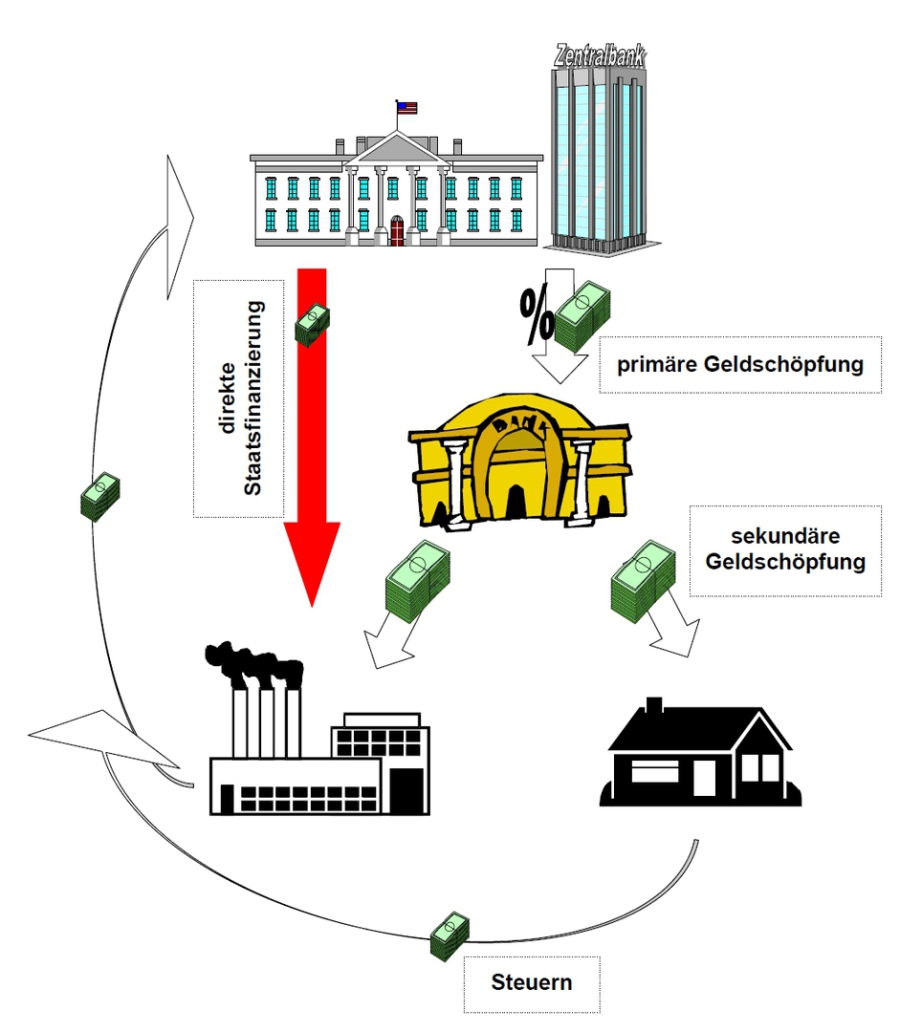

Eigentlich ist der Ansatz schon 100 Jahre alt und geht zurück auf die „Staatliche Theorie des Geldes“ von Georg Friedrich Knapp. Ihr Kern besagt, dass ein Staat mit souveräner Währung sich in dieser Währung quasi unbegrenzt bei seiner Zentralbank verschulden kann, da er jede beliebige Ausgabe „mit der Druckerpresse“ bestreiten könnte. Diese These baut auf einer unterschiedlichen Perspektive auf die Geldversorgung der Ökonomie, als wir sie in der traditionellen Lehrbuch-Darstellung finden.

Der größte Unterschied besteht in der Position des Staates. Er ist kein Kostgänger der Unternehmen und Privathaushalte, der sich durch Steuern oder Kreditaufnahme am Finanzmarkt erst die Mittel für seine Fiskalpolitik beschaffen muss. In dieser Sichtweise ist der Staat – im Verbund mit der Zentralbank – die Quelle allen Geldes. Dieses kann – wie bereits in der Lehrbuchsicht – auch von der Zentralbank über das Bankensystem mittels primärer oder sekundärer Geldschöpfung in die Wirtschaft gelangen. Anders in der Sichtweise ist, dass der Staat – durch Verbuchung von Staatsausgaben auf den Konten der Zentralbank und der Geschäftsbanken – auch direkt als Geldversorger agieren kann. Anhängerinnen und Anhänger der MMT legen Wert darauf, dass dies in vielen Staaten – wie oben aufgeführt – längst gängige Praxis ist, die Darstellung den Gegebenheiten in der Wirklichkeit näher kommt als das Schaubild traditioneller Lehrbuchsichtweisen. Stephanie Kelton, ökonomische Beraterin von Bernie Sanders, erklärt das in der Süddeutschen Zeitung so: „Die US-Regierung braucht keine Steuereinnahmen, um einen Flugzeugträger zu kaufen. Sie holt einfach beim Kongress die Zustimmung ein und beauftragt dann die Fed, einen Knopf zu drücken und auf dem Konto einer Rüstungsfirma ein paar Zahlen zu ändern. Ende.“(8) Genau genommen erfolge jede Staatsausgabe immer mit ein und denselben Buchungsvorgängen: Die Zentralbank eines Landes muss einer Geschäftsbank auf ihrem Zentralbankkonto einen entsprechenden Betrag gutschreiben.(9)

Gebt dem Kaiser, was des Kaisers ist...

Steuern sind in dieser Sichtweise also nicht mehr zwingend zur Finanzierung der Staatsausgaben notwendig, sondern schöpfen einen Teil der in die Ökonomie verbrachten Geldmenge wieder ab (auch zur Begrenzung der Inflation). Die Reihenfolge ist sogar umgekehrt: Unternehmen und Privathaushalte können Steuerzahlungen vielmehr nur deshalb leisten, weil der Staat mithilfe seiner Zentralbank das dafür notwendige Geld zuerst zur Verfügung gestellt hat.(10) (Eine zweite Funktion von Steuern ist in dieser Sichtweise, dass der Staat mit ihrer Hilfe erst seine Währung in der Volkswirtschaft zum bevorzugten Zahlungsmittel macht. Denn seine Bürgerinnen und Bürger sowie Unternehmen müssen ihre Steuern in der betreffenden Währung entrichten, weshalb sie sich auf den Märkten dann auch in dieser Währung bezahlen lassen. Auch durch seine Staatsaufträge etabliert der Staat eine Währung, indem er seine Auftragnehmer in seiner Währung bezahlt. Des Weiteren lenken Steuern die Ressourcen und erziehen die Wirtschaftsakteure zu einem bestimmten Verhalten. So wird die Tabaksteuer ja immer wieder explizit damit begründet, dass sie vom Rauchen abhalten soll. Auch die jetzt wieder neu diskutierte CO2-Steuer fiele in die Kategorie der Lenkungssteuern. Und schließlich gestatten Steuern prinzipiell, gesellschaftlich akzeptierte Einkommens- und Vermögensverteilungen zu gestalten.)

Die Behauptung, dass Steuern nicht in erster Linie der Finanzierung von Staatsausgaben dienen, stellt sicherlich eine der größten Zumutungen für neoklassisch ausgebildete Ökonomen dar. Dabei sagen Anhängerinnen und Anhänger der MMT nicht, dass Steuern nicht auch für die Fiskalpolitik eingesetzt werden, sie bestreiten nur die dabei unterstellte Budgetrestriktion. Und wenn der Staat eine garantiert inflationsneutrale Ausgabenpolitik anstrebe, komme er an der steuerfinanzierten Staatsausgabe auch nicht vorbei, denn nur Steuern leiten Kaufkraft, die normalerweise von anderen Wirtschaftsakteuren beansprucht würde, in den Staatshaushalt um, haben also keine Auswirkung auf die Inflation...

Aber die Inflation...!

Ganze Bibliotheken sind geschrieben worden über die deutsche Paranoia vor der Inflation. Tatsächlich gingen die Deutschen im 20. Jahrhundert durch verheerende Inflationsphasen, die die Vermögen des Normalbürgers entwerteten und von großer Not begleitet waren. Und wenigstens 1923 ist erwiesen, dass die Weimarer Republik die Kriegsschulden aus dem Ersten Weltkrieg bei der eigenen Bevölkerung mittels der Druckerpresse beglich. Auch die Nazis benutzten sie zur Kriegsfinanzierung. Und so ist nicht verwunderlich, dass Anhängerinnen und Anhänger der MMT gerade hierzulande mit dem Vorwurf zu kämpfen haben, ihre Theorie begünstige Inflation, da der Staat ja unbegrenzte Ausgaben tätigen könne und somit die Inflation antreiben würde.

Es werden unten noch kritische Gedanken zur MMT zur Sprache kommen. Das Inflationsgespenst als Gegenargument gegen die MMT zu bemühen, greift jedoch zu kurz. Denn Inflation entsteht insbesondere dann, wenn die Güterproduktion mit der Geldversorgung nicht Schritt hält, unabhängig davon, wer die Güter nachfragt, Unternehmenssektor, privater Konsum, das Ausland - oder der Staat. Das bedeutet, dass Regierungen und ihre Zentralbanken bei zusätzlicher Geldversorgung grundsätzlich die konjunkturelle Lage und die Kapazitäten ihrer Volkswirtschaft beachten müssen. Diese Restriktion ist jedoch unabhängig vom gewählten Modell zu beachten: Ob die Zentralbank Staatsausgaben direkt finanziert oder der Staat seine Fiskalpolitik nur über Steuern und Schuldenaufnahme am Finanzmarkt bestreiten kann, er wird Inflation dann antreiben, wenn seine Staatsausgaben auf übervolle Auftragsbücher der Unternehmen treffen. Bei nicht ausgelasteten Kapazitäten hingegen, wie es sie in den vergangenen 10 Jahren in allen genannten Ländern bzw. Währungsräumen gab, wird lockere Geldpolitik keine nennenswerte Inflation auslösen. Weder in den USA, noch in Japan oder Kanada noch in der EU hat die Vervielfachung der Zentralbankgeldmenge Inflationsraten jenseits der 2% zur Folge gehabt. Meist dümpelte sie um die 1% und ließ somit die Zentralbanken aus Angst vor Deflation zu immer expansiveren geldpolitischen Entscheidungen greifen.

Schöne soziale und nachhaltige Welt dank direkter Staatsfinanzierung?

Nicht zuletzt weil in der US-Präsidentschaftskampagne 2016 mit Bernie Sanders ein linksliberaler Politiker mit Hilfe der MMT seine wohlfahrtsstaatlichen Programme begründete, gilt die Theorie aktuell eher als linke Theorie. Doch Stephanie Kelton betont, dass die Theorie keine politische Seite bevorzuge. „In Staaten mit eigener Währung kann die Regierung den Rentnern so viel zahlen, wie sie will, denn sie hat ja das Monopol, das Geld zu schöpfen. Sie kann auch so viele Straßen sanieren, so viele Kindergärten bauen und so viele Flugzeugträger bestellen, wie sie will.“(11) Und in der Tat, Das Land mit der höchsten Staatsschuldenquote der Welt ist seit 15 Jahren Japan, ohne dass dort auch nur im Entferntesten eine Inflation zu beobachten wäre.(12) Auch Umwelt- und Klimaschutzmaßnahmen könnten finanzierbar werden – solange die Restriktion, dass die durch Ausweitung der Geldmenge induzierte Nachfrage nicht das Angebot der volkswirtschaftlichen verfügbaren Ressourcen übersteigt, eingehalten wird.

Der Euro-Raum – ein währungspolitischer Sonderfall?

Wenn sich die MMT in den USA zunehmender Beliebtheit unter alternativen Ökonomen erfreut, wie ist ihre Bedeutung in Europa? Denn der Euroraum unterscheidet sich in einem wichtigen Punkt von den USA, der von Vertreterinnen und Vertretern der neuen Geldtheorie immer genannt wird: Regierungen haben keine eigene Währungshoheit, sondern haben diese an die supranationale EZB abgegeben.

Auf der einen Seite gilt für eine nationale Regierung im Euroraum erstmal tatsächlich die Sichtweise der traditionellen Lehrbücher: Sie kann ihre Staatsausgaben tatsächlich nur durch Steuern und Schuldenaufnahme am Finanzmarkt gegenfinanzieren. Aus diesem Grund gerieten im Zuge der Euro-Krise auch zahlreiche Staaten in den Schuldenstrudel und mussten dennoch (im Rahmen der von IWF und ESM geforderten Austeritätspolitik) die Steuern erhöhen. Das Mittel der direkten Staatsfinanzierung (zur Ankurbelung der darbenden Konjunktur) konnten sie nicht in Anspruch nehmen. Auf der anderen Seite muss eine Theorie, wenn sie universell anwendbar sein soll, auch im Falle des Euros gelten. Und so war es auch erst Draghis Ankündigung 2012, den Euro „koste es, was es wolle“ zu retten, die der ausufernden Spekulation gegen den Euro und die Staatsanleihen Griechenlands das Wasser abgrub. Und in der Folge tat die EZB (auch mittels ESM) genau das, was die MMT der Zentralbank als „Lender of last resort“ als Aufgabe auferlegt: Sie übernahm riesige Mengen an Staatspapieren in ihre Bilanz und entschärfte somit die Euro-Krise.

Paul Steinhardt, Co-Herausgeber des Makronom, schlussfolgert, dass die Eurozone – entgegen der Behauptung auch einiger MMT-Vertreter – keinen Sonderfall darstellt, sondern durch eine Reihe von dysfunktionalen internen Regeln sich ihrer Wirkmächtigkeit selbst beraubt hat. Es wäre aber auch in der Eurozone jederzeit möglich, öffentliche Ausgaben über Direktfinanzierung durch die EZB zu bestreiten, etwa über Einführung der schon seit längerem diskutierten Euro-Bonds.(13)

Gibt es ein „free lunch“?

Unter einem „free lunch“ versteht man in der Ökonomie eine wirtschaftspolitische Maßnahme, die keinerlei Nachteile aufweist, sozusagen eine „win-win“-Situation. Öffnet die Modern Monetary Theory die Tore für eine neue Ära von staatsfinanzierter Wohlfahrtspolitik?

Unter den Kritikerinnen und Kritikern der MMT befinden sich bekannte Namen wie der ehemalige amerikanische Finanzminister Larry Summers, US-Notenbankchef Jerome Powell und auch der als „links“ geltende Nobelpreisträger Paul Krugman.(14) Nun wendet sich die MMT aber ohnehin gegen die herrschenden Autoritäten, so dass die Argumente auch hochrangiger Vertreter des gültigen Wirtschaftssystems kritisch analysiert werden sollten. Es fällt auf, dass die in den Medien genannten Argumente wenig sachlich erscheinen. So wurde die MMT als „einfach falsch“ oder „Unsinn und Quacksalberei“ bezeichnet. Andere Kommentatoren diskreditierten die Theorie gleich mit einem unangebrachten Rückgriff auf das Monsterkabinett der Weltgeschichte: „Hitlers Aufstieg sollte Lehre genug sein, die MMT zurück in den Giftschrank der Geldpolitik zu legen.“(15) In Deutschland wanden sich etablierte Wirtschaftswissenschaftler wie Marcel Fratzscher vom DIW um eine eindeutige Position, einzig der heterodoxe, ehemalige „Wirtschaftsweise“ Peter Bofinger (Universität Würzburg) konnte bisher Sympathien für den neuen Ansatz formulieren.

Da das Argument der drohenden Inflation bereits oben als wenig praxisrelevant entlarvt wurde, fragt sich, ob es überhaupt sachliche Kritik am MMT geben kann und es somit zur neuen, einzig gültigen Geldtheorie werden sollte.

Tatsächlich finden sich aber – selbst unter pluralen Ökonomen – kritische Stimmen, der Argumente diskutiert werden sollten. Heiner Flaßbeck, mit Steinhardt Herausgeber des Makronom, wirft die nicht unerhebliche Frage auf, welche Auswirkugen MMT auf das internationale Währungsregime hat. Denn die MMT mache sich zu wenig Gedanken, welche Wirkungen eine proaktive Nutzung von direkter Staatsfinanzierung auf die Wechselkurse habe.(16) In der Modern Monetary Theory halten flexible Wechselkurse Störungen aus anderen Ländern fern und gestatten der Politik so eine relativ unabhängige Steuerung der Geldmenge. Dabei würde aber der Einfluss der internationalen Devisenspekulation unterschätzt. Dieses Manko habe, Flaßbeck zufolge, schon in der monetaristischen Theorie bestanden und sei durch die Währungskrisen der 1990er, 2000er und 2010er Jahre hinreichend belegt.

Weiterhin kritisiert Flaßbeck, dass die MMT in den USA ja gerade zur Legitimierung staatlicher Arbeitsmarktprogramme herangezogen würde. Seine Protagonisten forderten einen staatlich garantierten Mindestlohn bei Vollbeschäftigung. In diesem Fall sei jedoch die Gültigkeit der Phillipskurve anzuerkennen, wonach das Erreichen einer festen (niedrigen) Inflationsrate mit der Vollbeschäftigung in Konkurrenz tritt.(17) Wenn bei Hochkonjunktur die Löhne aus dem Ruder liefen, müsse auch bei MMT die Notenbank (und die Fiskalpolitik) dagegenhalten und dafür sorgen, dass – via Investitionseinbruch und Arbeitslosigkeit – die Lohnzuwächse wieder auf ein Normalmaß schrumpfen.

Mit anderen Worten, die Modern Monetary Theory ist kein wirtschaftspolitisches Programm, sondern eben nur eine alternative Theorie, die von der praktischen Politik genauso viel Umsicht verlangt wie die traditionelle Lehrbuchtheorie. Mitunter betonen das Vertreterinnen und Vertreter der MMT auch selbst. So räumen sie ein, dass Staatsdefizite nicht gänzlich ohne Bedeutung sind, sondern beachtet (und bewertet) werden müssen, doch würden sie eben nicht unter allen Umständen mit der ideologischen Verblendung bekämpft, wie es in den vergangenen Jahren geschehen sei.(18) Von besonderer Bedeutung ist hier insbesondere die Frage, ob ein Land (wie Japan) Schulden in eigener Währung oder (wie Entwicklungsländer) auf Fremdwährung lautende Schulden hat.(19)

Eine spannende verhaltensökonomische Frage der MMT wirft Martin Höpner auf. Die in der Lehrbuchtheorie zentrale Forderung von „unabhängigen Zentralbanken“, die nicht auf parteipolitische und wahltaktische Argumente reagieren, sondern den rationalen Notenbanker proklamieren, hat sich ja – gerade über Lehrbücher und die Mainstreammedien – inzwischen als gesellschaftlich akzeptierte Grundkonzeption der EZB durchgesetzt. Und in der Tat: Nicht zu unterschätzen ist der Beitrag von Zentralbanken, das gesellschaftliche Vertrauen in ein Zahlungsmittel aufrechtzuerhalten, das - seit Aufhebung des Goldstandards - den letzten Rest von materieller Werthaltigkeit aufgegeben hat (sogenannte „Fiat-Währungen“). Dieses Grundvertrauen in „den obersten Währungshüter“ könnte durch die MMT nun aufs Spiel gesetzt werden. Höpner argumentiert, Wirtschaftsakteure seien lebendige Menschen aus Fleisch und Blut, die lebensweltliche Erfahrungen mit dem Wirtschaften haben. „Die Vorstellung, dass der Staat noch bei Trost ist, wenn er Geld drucken lässt und es ohne Gegenleistung an alle verteilt […], ist mit den Alltagserfahrungen unvereinbar. Mit diesen müsste also mit großer Radikalität gebrochen werden.“(20) Es sei nicht vorhersehbar, wie eine Gesellschaft auf einen solchen Bruch mit vermeintlichen ökonomischen Grundwahrheiten reagiere. Vielleicht rührt genau hierher die teils unsachliche, teils panische Abwehr der MMT durch den ökonomischen Mainstream. Man befürchtet, dass „aufseiten der Interessengruppen unweigerlich eine Anspruchsinflation ausbrechen müsste, würde der Mythos der von den Einnahmen ausgehenden Budgetrestriktionen effektiv beseitigt“.(21) Doch genau darum geht es den Verfechterinnen und Verfechtern der MMT, die der Öffentlichkeit attestieren, seit Jahrzehnten vom Gerede der „leeren Staatskassen“ eingelullt worden zu sein.

Wo bitte geht es zur Nachhaltigkeit?

Den Aspekt von Ökonomie, der zu meinen Webseiten geführt hat, sucht man in den Publikationen zur Modern Monetary Theory meist vergebens. Welche Wirkungen die MMT auf das Ziel der Nachhaltigen Entwicklung hat, wurde wissenschaftlich offenbar noch nicht beleuchtet. Ihre Vertreter/innen verweisen zumeist auf die Nachfragelücke auf den Arbeitsmärkten, die ein stärkeres Engagement des Staates durch Staatsausgaben zur Schaffung von Arbeitsplätzen gestatte. Knappheiten auf den Rohstoffmärkten werden argumentativ hingegen seltener beleuchtet.

Eine Schwäche der Theorie besteht in dem Umstand, dass es eine reine Geldtheorie ist, d. h. die biologischen, chemischen und physikalischen Grundlagen des Wirtschaftens, systemische Wechselwirkungen zwischen Nutzung der Ressourcen und ihrer Regenerationsfähigkeit bleiben in der Theorie ebenso außen vor, wie in den Theorien, die sie zu ersetzen sucht. In der Argumentation der Befürworter/innen wird ein kritisches Bewusstsein für die Grenzen des BIP-Wachstums nur in seltenen Ausnahmen thematisiert.(22) Am besten vereinbaren ließe sich die Theorie mit der Hoffnung auf das sogenannte „Green Growth“, denn mit den direkten Staatsausgaben ließen sich ja auch Maßnahmen für Umwelt- und Klimaschutz finanzieren.(23) Ob Green Growth allerdings mit einer nachhaltigen Entwicklung einhergeht, steht auf einem anderen Blatt. Wird die MMT zur Begründung erhöhter Staatsausgaben herangezogen, besteht auch weiterhin ein ureigenes Interesse der Geld- und Wirtschaftspolitik am Wirtschaftswachstum. Denn die Restriktion, dass die Inflation unter der Ausweitung der Produktionskapazitäten bleiben muss, bedeutet, dass eine Ausweitung letzterer im Interesse der Politik liegt. Postwachstumsökonomen werden somit mit der MMT wenig anfangen können.

Zum Wert der neuen Debatte

Warum kann eine Diskussion der MMT auch in wirtschaftspädagogischen Zusammenhängen interessant sein? Paul Steinhardt stellt fest, dass dank der neuen Debatte um die MMT „ein größeres Publikum darüber informiert wird, dass es eine zur hegemonialen Neoklassik alternative Ökonomik gibt“ und „sich aus der MMT wirtschaftspolitische Empfehlungen ableiten lassen, die in krassem Widerspruch zu denen stehen, die gewöhnlicher Weise – und insbesondere in Leitmedien […] – als die einzig denkbare vernünftige Wirtschaftspolitik propagiert werden.“(24) Denn wenn die Modern Monetary Theory zutrifft, so müssen hohe Staatsschuldenquoten in der Realität nicht die verheerende Wirkung haben, die ihnen der ökonomische Mainstream und die ihm verpflichteten Lehrbücher unterstellen. Und dafür gibt es inzwischen zahlreiche empirische und wissenschaftliche Belege.(25)

Vermutlich wird die MMT keine gesellschaftliche Revolution auslösen. Die meisten Menschen fahren Auto, ohne zu wissen, wie es funktioniert, argumentiert Dirk Ehnts.(26) Ähnliches gelte auch für das Geldsystem. Wirkliches Interesse hätten neben Wirtschaftstheoretikern nur Bedienstete von Finanzministerien und Zentralbanken. Und wenn eine populärwissenschaftliche Debatte nun doch den Mythos des „armen Staates“ hinterfragt, so ist dies aus aufklärerisch-pädagogischer Sicht jedenfalls zu begrüßen.

___________________________________________

[1] https://www.faz.net/aktuell/finanzen/finanzmarkt/fed-baut-anleihebestaende-ab-15206518.html

[2] https://www.wiwo.de/politik/europa/ezb-kauft-staatsanleihen-der-euro-wird-zur-weichwaehrung/11270104.html

[3] http://norberthaering.de/de/27-german/news/1136-mmt

[4] http://bilbo.economicoutlook.net/blog/?p=34830

[5] https://makroskop.eu/2017/05/modern-money-theory-ein-wirtschaftspolitisches-experiment/

[6] https://www.pufendorf-gesellschaft.org/post/volles-interview-der-sz-mit-stephanie-kelton-geld-ist-zum-sch%C3%B6pfen-da-16-12-2018

[7] https://www.handelsblatt.com/politik/international/modern-monetary-theory-eine-neue-geldtheorie-spaltet-die-wirtschaft/24108180.html

[8] https://www.pufendorf-gesellschaft.org/post/volles-interview-der-sz-mit-stephanie-kelton-geld-ist-zum-sch%C3%B6pfen-da-16-12-2018

[9] https://makroskop.eu/2019/03/die-mmt-schlaegt-hohe-wellen/

[10] https://makroskop.eu/2018/03/steuerfinanzierung-von-staatsausgaben-ein-notwendiger-mythos/

[11] https://www.pufendorf-gesellschaft.org/post/volles-interview-der-sz-mit-stephanie-kelton-geld-ist-zum-sch%C3%B6pfen-da-16-12-2018

[12] https://www.handelszeitung.ch/blogs/free-lunch/japan-oder-warum-schulden-nicht-gleich-schulden-sind-1134005

[13] https://makroskop.eu/2019/03/die-mmt-schlaegt-hohe-wellen/

[14] https://www.handelsblatt.com/politik/international/modern-monetary-theory-eine-neue-geldtheorie-spaltet-die-wirtschaft/24108180.html

[15] https://www.finews.ch/news/finanzplatz/36315-mmt-modern-monetary-theory-bernie-sanders-alexandra-ocasio-cortez-adriano-lucatelli-larry-fink-warren-buffett

[16] https://makroskop.eu/2018/04/was-ist-zu-kritisieren-an-der-mmt/

[17] https://makroskop.eu/2018/04/was-ist-zu-kritisieren-an-der-mmt/

[18] https://makroskop.eu/2019/04/mmt-nicht-nur-graue-theorie-sondern-gelebte-praxis/ sowie https://www.pufendorf-gesellschaft.org/post/volles-interview-der-sz-mit-stephanie-kelton-geld-ist-zum-sch%C3%B6pfen-da-16-12-2018

[20] https://makroskop.eu/2018/04/die-debatte-um-mmt-eine-nachlese/

[21] https://makroskop.eu/2019/04/mmt-nicht-nur-graue-theorie-sondern-gelebte-praxis/

[22] Richtig ist, wie Dirk Ehnts in einem Podcast hingegen betont, dass MMT die Betrachtung der Knappheit umdreht: Während Mainstream-Lehrbücher die Ressourcen als unbegrenzt und die finanziellen Mittel als „knapp“ beschreiben, wäre nach der MMT Geld mitnichten knapp, sondern man müsse stärker auf die Knappheit von Ressourcen achten. ttps://tinyurl.com/yc7gptu9

[23] https://www.pufendorf-gesellschaft.org/post/das-ganze-zeit-interview-mit-stephanie-kelton-vom-4-april-2019-zur-modern-monetary-theory-mmt

[24] https://makroskop.eu/2019/03/die-mmt-schlaegt-hohe-wellen/

[25] https://www.handelsblatt.com/politik/konjunktur/oekonomie/nachrichten/rechenfehler-von-rogoff-und-reinhardt-es-gibt-keine-anzeichen-fuer-eine-historische-schuldengrenze/8092988-all.html

[26] https://makroskop.eu/2019/04/mmt-nicht-nur-graue-theorie-sondern-gelebte-praxis/